반응형

더보기

갑근세 계산기 사용 방법 알아보기.

안녕하세요

오늘 포스팅 주제는 갑근세 계산기 사용방법에 대하여 알아보고자 합니다.

직장을 다니고 계신다면 월급명세서에 기입되어 있는 갑근세를 보셨을 거예요

갑근세란 ?

‘갑종 근로 소득세’를 줄여 이르는 말로써, 소득세의 징수 방법 중

하나인 원천 징수의 방법에 의해 나라에서 거둬들이는 근로소득세. 줄임말로 갑근세라고 합니다,

근로 소득은 갑종 근로 소득과 을종 근로 소득으로 분류되며 그중 국내 사업장의 소득 금액에

있어서 경비 또는 급여는 갑종근로소득으로 하죠.

원천 징수를 해야 하는 소득은 갑종근로소득, 용역 소득, 퇴직소득, 배당소득, 이자소득 등이 해당되고요

그러니까, 개인이 제공하는 생산요소에 대가로 얻은 것은 무조건 세금을 내야 한다는 말이죠

버는 돈은 무조건 과세를 내라 이겁니다~

갑근세 계산방법 >>

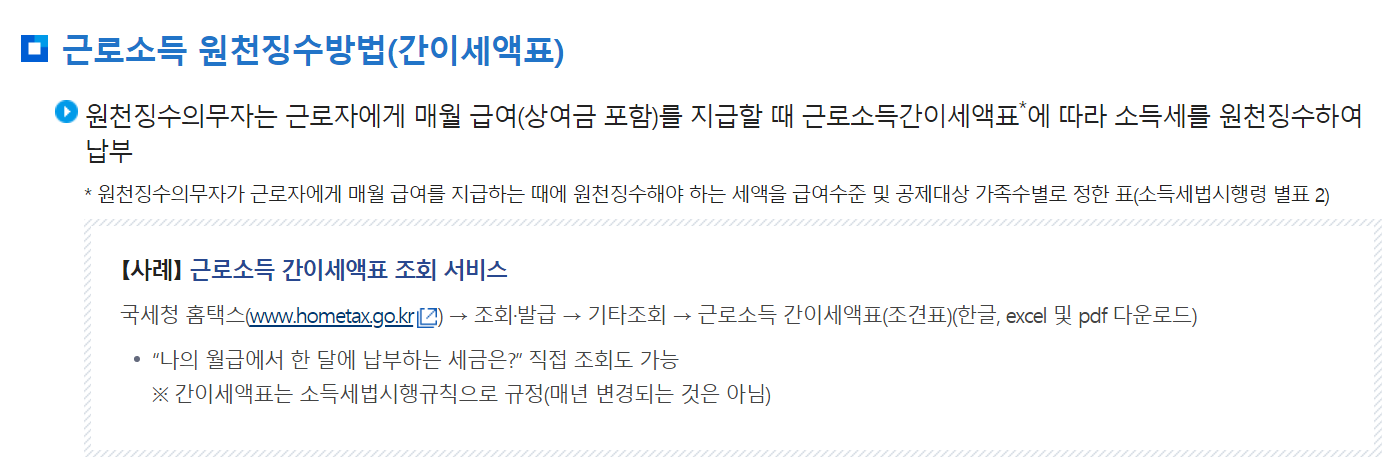

갑근세 계산기를 사용하면 되는데요. 국세청 홈페이지에 들어가셔서 맨 위에 있는 국세 신고안내를 클릭하고 들어가세요

홈 > 국세신고 안내 > 개인 신고안내 > 원천세 > 근로소득 > 근로소득 간이세액 표

요 순서대로 들어가시면 됩니다.

근로소득 원천징수방법 (간이세액 표)

예 > 원천징수세액 산정방법

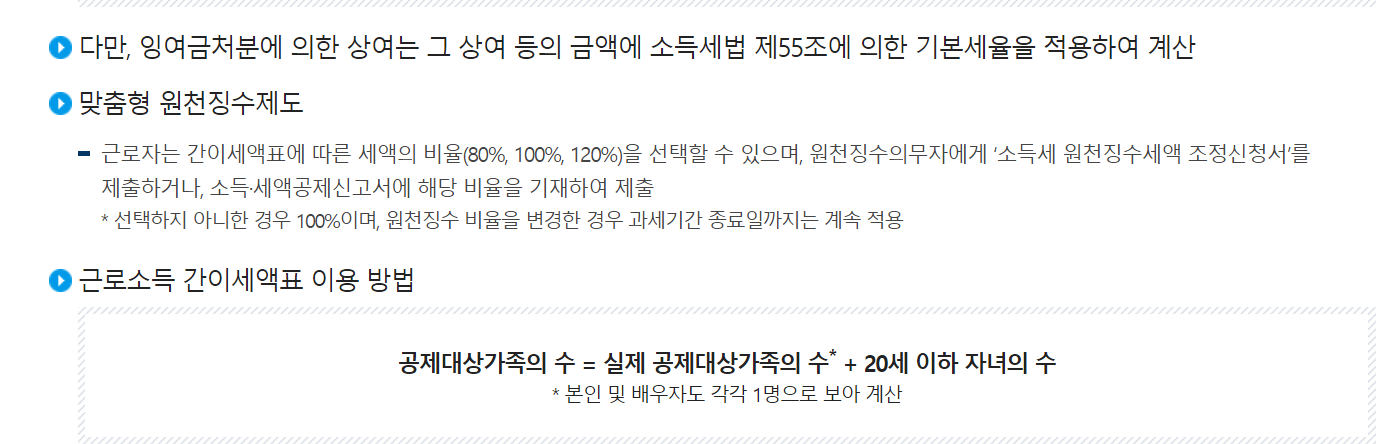

- 월 급여액 2,500천 원(비과세 및 자녀 학자금 지원금액 제외)

- 부양가족의 수:본인 포함 4명(20세 이하 자녀 2명 포함)

- 공제대상 가족의 수 = 4명 + 2명 = 6명

- 부양가족의 수:본인 포함 4명(20세 이하 자녀 2명 포함)

이 경우 원천징수세액은 7,040원임(소득세 6,400, 지방소득세 640)

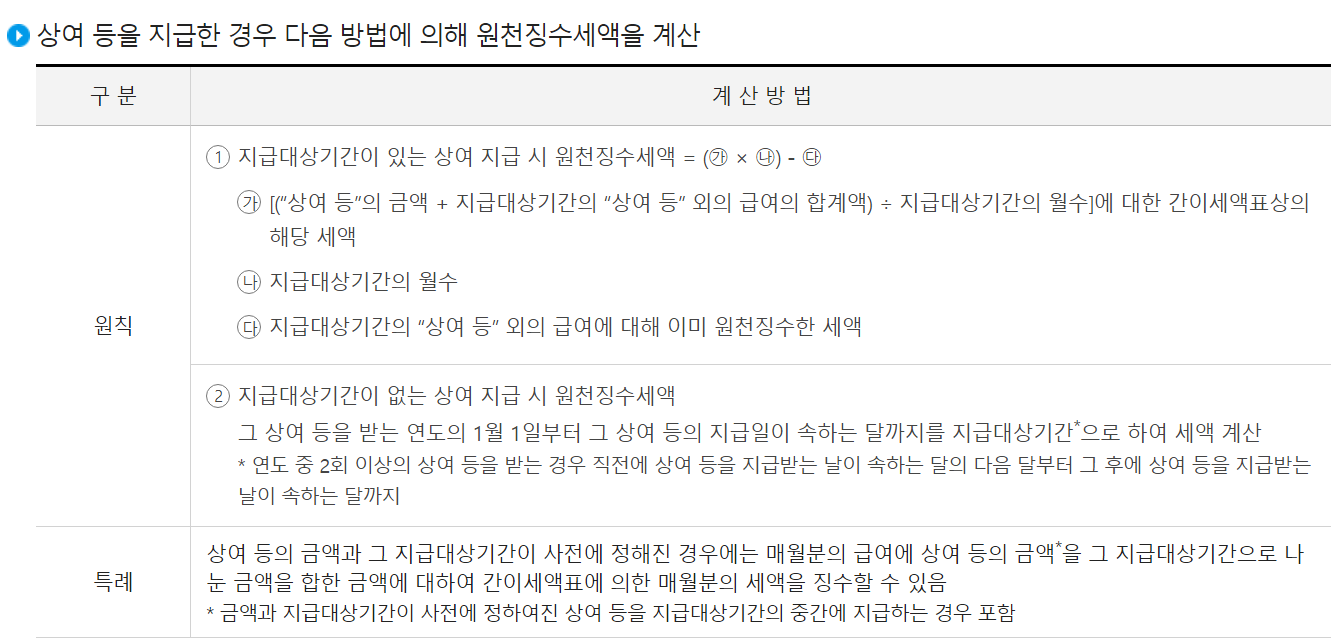

지급대상기간 계산 시 유의사항

- 지급대상기간의 마지막 달이 아닌 달에 지급되는 상여 등은 지급대상기간이 없는 상여로 계산

- 지급대상기간이 서로 다른 상여 등을 같은 달에 지급하는 경우지급대상기간 = 각각의 지급대상기간의 합계 ÷ 상여 등의 개수

- * 지급대상기간이 1년을 초과하는 때에는 1년으로 하고, 1월 미만의 단수가 있는 때에는 1월로 함

9월에 지급대상기간이 없는 상여와 지급대상기간(7~9월)이 있는

상여를 지급하는 경우 지급대상기간을 계산하면?

- 지급대상기간이 없는 상여의 지급대상기간:9개월

- 지급대상기간이 있는 상여의 지급대상기간:3개월→ 9월 상여 전체의 지급대상기간의 월수:6개월 = (9+3) ÷ 2

날이 이제 점점 더워지고 있는 거 같아요.

그늘은 아주 시원하지만 볕은 너무 뜨거워요..

6월 안에 마무리하고자 마음 먹은 일들을 어서 정리하려고 합니다.

이웃님들도 올 상반기에 마무리하고저 하던 일은 깔끔하게 정리하고 새로운 7월을 시작합시다요!

728x90

반응형

'정보' 카테고리의 다른 글

| 사회적 거리두기 개편안 7월 수도권 2단계 [7인이상 집합금지 ] (0) | 2021.06.21 |

|---|---|

| ESG 뜻 ESG 관련주 삼성SDI 주가 알아보기 (0) | 2021.06.21 |

| 케이뱅크 비상금대출 알아보자 (0) | 2021.06.15 |

| 기업공개(IPO)시장 대어 크래프톤 : 배틀그라운드 제작사 (0) | 2021.06.14 |

| 2021년 6월 공모주 일정 중에 오비고 청약 연기 7월 예정 (0) | 2021.06.14 |