◆제약관련주 메디포스트 , 대웅제약 주식 주가 정리◆

오늘은 제가 관심이 가는 기업이 메디포스트 주식인데요.. 메디포스트는 제약 관련주이기도 합니다. 기업소개, 개요. 현황, 주가 소식에 대하여 살펴보도록 하겠습니다. 오늘은 날씨가 흐리네요 그래도 더운 건 나만 그런 건가 싶기도 합니다. 현재 기온이 26도라는데 말이죠

제약관련주 ::

삼성제약, 제일바이오, 조아제약, 우리들 제약, 피비 파마, 대웅제약, 메디포스트 등 너무 많은 기업들이 있죠 요즘 주식의 흐름이 어떤지 궁금하네요. 그러나 제가 가장 궁금한 종목인 메디포스트에 대하여 기록하도록 하겠습니다.

메디포스트 :

줄기세포 전문기업

주요 품목 : 치료제 (제대혈 조혈모세포, 백혈병, 혈액암), 충 지진 단제, 콜라겐, 피부 접합용 접합기 제조, 개발

설립일 : 2000년 6월 26일

상장일 : 2005년 7월 29일

시가총액 : 4782억 원

시가총액 순위 : 코스닥 195위

기업개요 :: 다수의 특허권 보유

- 2000년 6월 세포치료요법 관련된 백혈병 등 혈액암의 골수이식 대체기술 개발 및 공급, 줄기세포치료제의 기술개발 및 공급을 목적으로 설립, 2005년 7월 코스닥시장 상장

- 국내 및 미국, 일본, 캐나다 등 다수의 국가에서 특허를 보유한 가운데 카티스템 및 뉴로스템, 뉴 모스 템 등 파이프 별로 다수의 특허를 보유한 경쟁력 보유업체입니다.

기업현황 :: 매출 성장 및 순손실 규모 크게 축소됨

- 주력 제대혈은행 부문의 부진에도 동종 줄기세포 치료제에 판매 증가와 멀티비타민 등 건강기능 식품의 판매 증가로 전년 대비하여 매출 규모가 확대되었습니다.

- 매출 성장과 개발비 감소에 따른 판관비 부담 완화로 영업손실 규모 전년대비 축소, 영업외 수지 개선과 법인세 감소로 순손실 규모도 크게 축소됨

- 내수경기 개선으로 제대혈 부문의 회복세와 줄기세포치료제 수요 증가, 건강기능식품 수요 증가되며 매출 성장 전망, 카티스템의 해외 임상 진행 등으로 경쟁력 확보 중입니다.

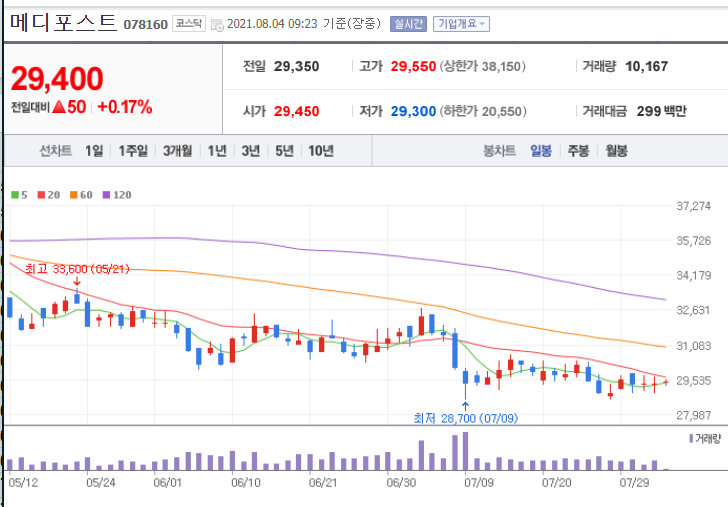

주가 ::

소식 ::

메디포스트는 식품의약품 안전처에 차세대 주사형 무릎 골관절염 치료제 & lsquo ; SMUP-IA-01의 국내 임상 2상 신청했다고 7월 30일 공시하였는데요. SMUP-IA-01은 메디포스트의 고효능, 저비용 차세대 줄기세포 플랫폼 & ls quo, 스멉 셀(SMUP-Cell) 기술을 적용하는 주사형 무릎 골관절염 치료제입니다. 그리고 올 1분기에 매출액이 130억 원을 기록하면서 전년대비 6.4% 상승하였다고 합니다.

대웅제약

설립일 : 1961년 1월 10일

상장일 : 2002년 11월 1일

시가총액 : 2조 219억 원

시가총액 순위 : 코스피 147위

2002년 10월 주식회사 대웅이 사업부문을 인적 분할해서 설립하였으며, 종속회사는 의약품 제조 및 판매업을 영위하는 주요 종속회사인 한올 바이오파마를 포함하여 총 13개 회사로 구성되었으며, 의약품 제조 및 판매를 영위하고 있으면서, 주요 제품은 우루사, 알비스, 올메텍, 임팩타민, 넥시움 등 등 다양한 용도에 의약품으로 구성되어 있으며, 영업사원에 대한 디테일 능력 향상, 제품 차별화 포인트, 선진 마케팅 기법 교육 등을 통해 판매를 강화하고 있습니다.

기업개요 ::

나보타의 임상 3상 완료

- 2002년 10월 대웅이 사업부문을 인적 분할하여 설립한 업체로 의약품 생산 그리고 판매를 주 사업으로 영위하고 있으면 주요 제품으로는 우루사, 알비스, 올메텍 등 다양합니다.

기업현황 ::

매출 감소 및 영업이익률 하락

- 코로나19 영향으로 처방전 발행 감소 임팩타민, 올메텍, 가스모틴 군 등 일부 품목을 제외한 대부분의 의약품 판매가 부진한 관계로 전년대비 매출이 감소하였습니다.

- 매출 감소에 의한 원가 그리고 판관비 부담 확대로 인하여 영업이익 룰 전년대비 하락, 영업외 수지 개선과 법인세 수익 증가에도 순이익률도 전년대비 소폭 하락하였습니다.

- 코로나19의 장기화로 의약품 판매 부진이 지속될 것으로 예상되나, 내수경기 개선과 주력제품들의 수요 증가로 매출 성장 전망 기대하고 있는 듯합니다.

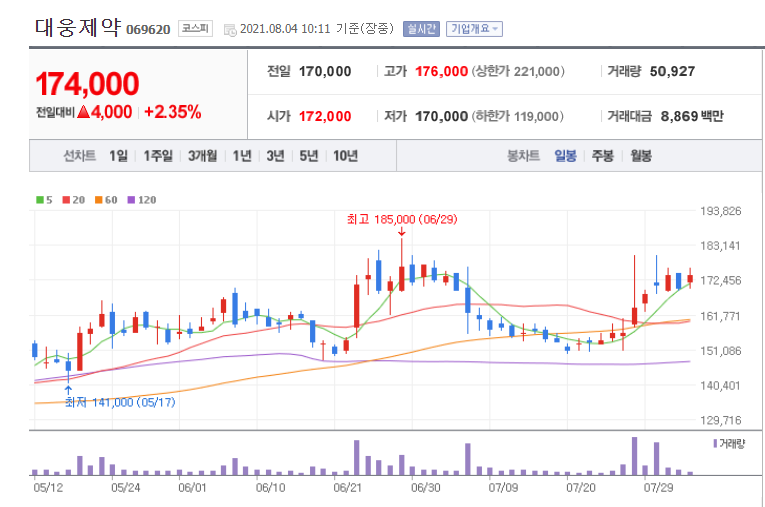

주가 ::

소식 : 주요 내용

미국 톡신 시장 진출의 걸림돌이었던 소송 불확실성 제거로 나보타 미국 사업가치 상승 지속 전망, 중국도 연내 BLA 제출 후 내년 출시 계획 중으로 추가 모멘텀 발생 기대. 한올바이오 지분과 Fexuprazan(연내 허가 완료)/HL036(2 H21 미국 3-2상 개시) 등 Pipeline가치 고려 시 Peer 대비 저평가 매력 충분한 주가 수준으로 판단한다는 전문가의 분석이 있으며, 2분기 어닝 서프라이즈, 예상 못하였던 기술료 수익과 R &D/알비스 폐기 / 소송 비용 증가 등을 가감해도 2분기 영업이익 2220억 이상으로 컨센서스 30% 상회하는 호실적, 수익성 우수한 나보타 매출 확대 영향, 하반기에도 호실적 지속 전망이라는 분석입니다.

'정보' 카테고리의 다른 글

| 탄소배출권 관련주 후성 휴켐스 에코프로 주가전망 (0) | 2021.08.06 |

|---|---|

| 음압병실 관련주 TOP3 우정바이오 GH신소재 엔브이에이치코리아 주가 (0) | 2021.08.05 |

| 애플 아이폰 관련주 TOP 3 (0) | 2021.08.02 |

| 당근마켓 관련주 TOP3 (0) | 2021.08.02 |

| 카카오 김범수 창업주 한국 최고 부자 등극 ,주가 소식 (0) | 2021.08.02 |